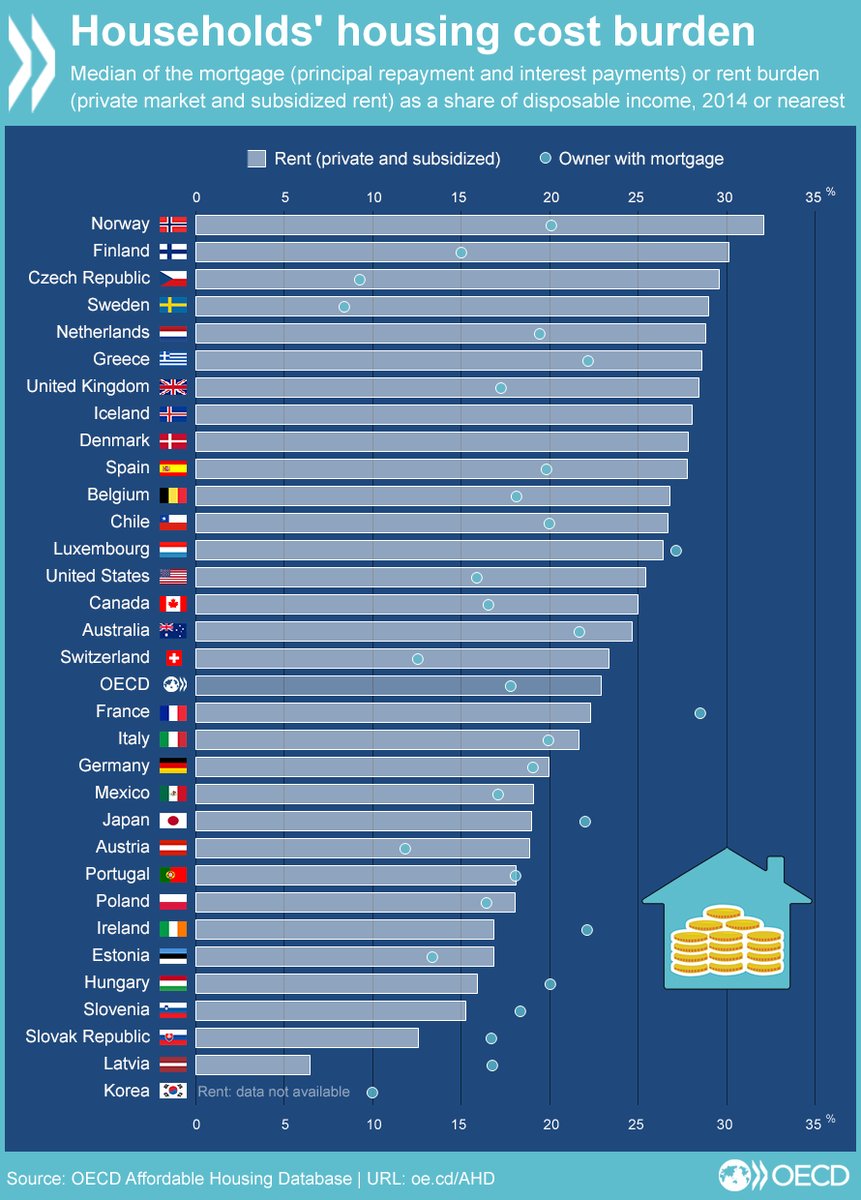

A fiatalok egyik legnagyobb pénzügyi dilemmája, hogy albérletben lakjanak, vagy inkább saját lakást vegyenek hitelből. Az OECD tanulmánya azt vizsgálja, hogy albérletre vagy lakáshitelre fizetnek többet a magyarok. Ez alapján az albérletre a jövedelmük 16 százalékát, lakáshitelre viszont ennél 25 százalékkal többet, a jövedelmük 20 százalékát költik a magyarok.

Ezzel egyébként elég jól állunk az adatok szerint, viszont érdemes fenntartással kezelni az eredményt, egyes tanulmányok szerint ugyanis a magyarok jövedelmük felét is elkölthetik lakhatásra. Az eltérést

- a bevallott és a tényleges jövedelem különbsége okozhatja,

- a saját lakásban élő, hitelt nem fizetők is bekerülhettek a kutatott személyek közé, akik lehúzzák az átlagot, illetve

- nem tudni, hogy számoltak-e rezsiköltséggel.

Persze következtetéseket így is levonhatunk, a két arány közötti eltérés jól mutatja, hogy többet áldozunk a saját tulajdonú ingatlanra, mintha csak béreljük azt.